Données liées à cet article : « Comptes quotidiens en espèces du bayt māl (Trésor) de Tūkar (Soudan) pour le mois de dhū al-qaʿda 1307. Source et transcriptions ». 1890. Extraits, p. 28-51. Fac-similé et translittération. https://doi.org/10.5281/zenodo.3797234.

Fac-similé : https://doi.org/10.5281/zenodo.3797235.

Translittération : https://doi.org/10.5281/zenodo.3891477.

Initiée le 1er shaʿbān 1298 (29 juin 18811) par Muḥammad Aḥmad b. ʿAbd Allāh (1844-1885), la mobilisation mahdiste, un mouvement millénariste sunnite, remporta rapidement ses premiers succès contre les troupes égyptiennes qui contrôlaient la majeure partie du Soudan nilotique2 depuis l’invasion ordonnée par Muḥammad ʿAlī en 1820 et parvint en 1885, après la prise de Khartoum, à former un gouvernement centralisé.

L’histoire de la révolution mahdiste (1881-1885) et du régime du Khalīfa ʿAbdullāhi (1885-1899), qui s’acheva à l’issue d’une brutale campagne militaire égypto-britannique (1896-1899), fut d’abord fondée sur les rares sources européennes publiées3, les archives administratives égyptiennes4 et les archives diplomatiques et militaires britanniques5. Pourtant, un fonds important d’archives mahdistes avait été réuni lors de trois saisies : en 1891, à la suite d’une avancée menée par le lieutenant-colonel Holled-Smith, le gouverneur général de la mer Rouge, vers Tūkar, le centre administratif mahdiste au Soudan-Est ; en 1896, lors de la prise de Dongola par l’expédition égypto-britannique menée par le général Kitchener ; et en 1898, après la défaite mahdiste de Kararī le 2 septembre 1898 et la prise d’Omdurman, la capitale de l’État mahdiste depuis février 1885. L’ensemble fut conservé au Caire avant d’être rapatrié à Khartoum en 1922, mais il fallut attendre la création des Archives nationales soudanaises (Dār al-wathāʾiq al-qawmiyya al-sūdāniyya) en 1951 et le premier inventaire des archives mahdistes sous la direction de Peter M. Holt (Holt 1967 : 116) pour que ce dernier puisse écrire ce qui est aujourd’hui encore l’œuvre séminale des études mahdistes, The Mahdist State in the Sudan, publiée en 1958 (Holt 1958). Cette attention nouvelle portée sur les documents proprement mahdistes ouvrit la voie à un important travail d’édition des sources épistolaires6 et narratives7 en arabe issues de ces archives tout du long de la seconde moitié du xxe siècle.

Malgré la multiplication des champs investis, l’historiographie de la période mahdiste demeure caractérisée, dans la lignée du travail de Peter M. Holt, par une focalisation sur le pouvoir central et sa production normative et prescriptive, que ce soit dans ses aspects symboliques (Searcy 2010), légaux (Layish 2016), fiscaux (Nakash 1988) ou économiques (Saʿīd al-Qaddāl 1986). Quelques travaux se sont cependant attachés à renouveler notre regard sur cette période en se détachant des logiques proprement étatiques pour développer une véritable histoire sociale et économique : c’est le cas de l’ouvrage de Robert S. Kramer sur Omdurman pendant la Mahdiyya (Kramer 2010), ainsi que des travaux d’Iris Seri-Hersch sur les circulations dans la zone frontalière entre le Soudan mahdiste et l’Éthiopie (Seri-Hersch 2010).

Toutefois, ces études s’appuient encore essentiellement sur les écrits du Mahdī et la correspondance d’une étonnante densité entre le Khalīfa ʿAbdullāhi al-Taʿāʾīshī et ses émirs (umarāʾ), un corpus de plus de 12 000 lettres (Holt 1955), aux dépens des sources proprement administratives et comptables. Si le travail d’édition et d’analyse d’Ibrāhīm Abū Shūk et Anders Bjørkelo (1996) des budgets mensuels du Trésor central (bayt al-māl al-markazī) montre la richesse de ces documents, ceux-ci n’ont pas encore fait l’objet d’un traitement systématique et les historiens se divisent sur la pertinence de leur étude. L’historien britannique Peter M. Holt écrivait en 1955 que les archives administratives de Tūkar et Dongola constituaient « une collection très riche de documents » (Holt 1955 : 74), tandis que l’historien d’influence marxiste Muḥammad Saʿīd al-Qaddāl estimait qu’ils ne formaient pas « une matière abondante pour l’écriture d’une histoire économique » (Saʿīd al-Qaddāl 1986 : 17). Ce dernier voyait dans la répétition des ordres et la multiplication de leurs directions le signe de l’inefficacité d’une politique mahdiste qui tendait à considérer les activités économiques seulement par le prisme des directives générales de l’administration.

Le document ici présenté est issu des fonds saisis le 19 février 1891, quand Holled-Smith et ses troupes arrivèrent à Tūkar et découvrirent avec surprise un espace urbanisé important, de plus de 6 000 tukuls (Wingate 1891 : 505). Tūkar était le résultat de la politique de déplacements de populations (tahjīr) menée depuis le début de la révolution mahdiste par ʿUthmān Abū Bakr Diqna, l’amīr du Soudan-Est8, sur les tribus bija9, prédominantes dans la région. Suivant les consignes des services de renseignement égyptiens, réorganisés en 1889 par Francis R. Wingate (Daly 1988), Holled-Smith ordonna que tous les domiciles soient visités et les documents trouvés confisqués. Si le Trésor provincial de Tūkar (bayt māl Tūkar)10 semblait avoir été vidé de ses provisions devant l’avancée de la garnison de Sawākin (Wingate 1891 : 506), probablement le 16 février lors du dernier passage de ʿUthmān Diqna, une importante correspondance fut découverte dans les domiciles de Muḥammad al-Majdhūb b. al-Shaykh al-Ṭāhir et de ʿAbd Allāh b. Abī Bakr Yūsuf (Abū Salīm 1974 : 9). Le premier était un shaykh de la Majdhūbiyya, une confrérie soufie particulièrement influente dans la région, et principal soutien du régime mahdiste au Soudan-Est ; le second était le secrétaire (amīn) du bayt māl de Tūkar. Outre cette correspondance qui fit immédiatement l’objet d’un examen minutieux de la part des services de renseignement égyptiens11, les officiers britanniques trouvèrent dans le bayt al-māl un nombre très important de documents comptables et administratifs qui ne bénéficièrent pas de la même attention, notamment du fait des difficultés techniques liées à un traitement sériel. Avec plus de 5 000 pages, ces documents représentent à eux seuls près de 10 % de l’ensemble des documents mahdistes disponibles à ce jour.

La subséquente analyse d’un des documents comptables produits par le bayt māl de Tūkar en dhū al-qaʿda 1307 (juin-juillet 1890) s’inscrit dans un travail doctoral plus large sur l’autorité mahdiste au Soudan-Est dans ses modalités sociales et économiques. Le regard porté sur ces archives, souvent peu prolixes et qui nécessitent un important travail de contextualisation, vise à compléter l’historiographie du mouvement mahdiste au Soudan nilotique. Il le fait en décentrant notre attention du gouvernement central pour s’intéresser à ses marges provinciales, en sortant des écrits normatifs pour mettre à jour les pratiques administratives par l’« écrit pragmatique » (Wion, Barret et Mbodj-Pouye 2016), et enfin, en restituant à la pensée mahdiste de l’État ses nuances et ses ambiguïtés. Pour cela, un nécessaire rééquilibrage doit être opéré afin d’accorder aux archives administratives mahdistes une attention proportionnelle à l’immense effort scriptural qu’elles purent représenter pour les autorités centrale et provinciales, alors que les finalités de la production de ces innombrables comptes, bilans et recensements demeurent à être établies. En conséquence, il s’agit de partir de l’archive et de reconstruire ces pratiques administratives par le bas pour mieux en éclairer les logiques internes. C’est la capacité de ces documents à se situer au croisement du global et du local, de la longue durée et du quotidien, qui leur confère toute leur valeur et qui permet un véritable renouvellement historiographique.

Après une nécessaire contextualisation de la formation de l’autorité provinciale mahdiste au Soudan-Est, la place des comptes quotidiens en espèces pour le mois de dhū al-qaʿda 1307 (juin-juillet 1890) dans la structure comptable sera examinée. Ceci permettra de mener une analyse proprement économique des flux de trésorerie du bayt māl de Tūkar pendant cette période et d’examiner les perspectives offertes par cette documentation pour repenser les pratiques de l’État mahdiste.

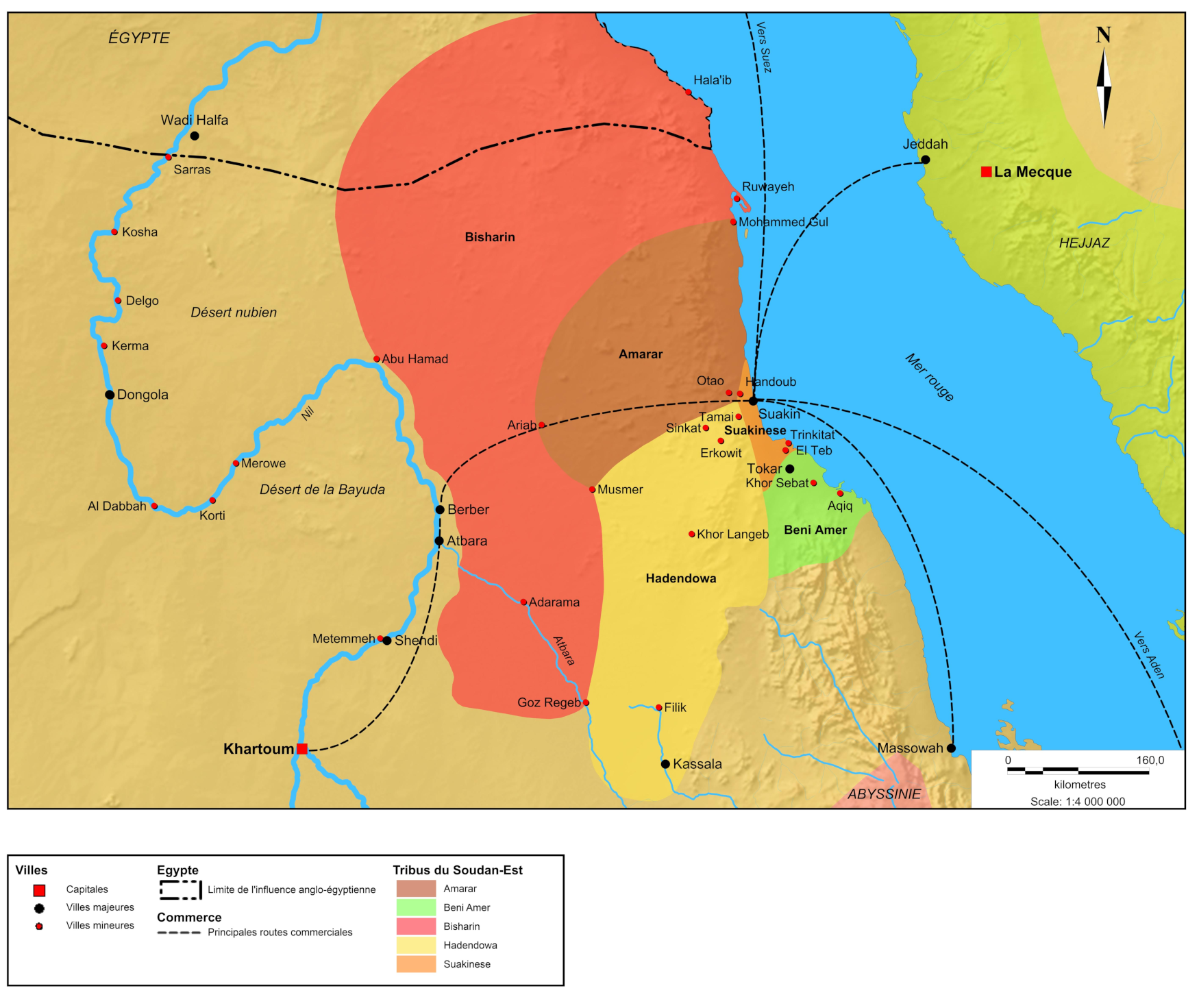

Carte : Le Soudan-Est pendant la Mahdiyya

Sources : Poussier (2012).

La fondation de l’autorité provinciale mahdiste au Soudan-Est (1303-1306 / 1884-1889)

Il est, en l’état, délicat d’établir de manière définitive les conditions de structuration de l’administration mahdiste au Soudan-Est. Si aucun document antérieur à rabīʿ II 1306 (décembre 1888) n’a pu être retrouvé, il ne saurait être formellement exclu au regard du caractère incomplet des archives disponibles que le travail de l’administration mahdiste à Tūkar ait pu commencer avant. 12. Plusieurs éléments plaident cependant pour une formalisation relativement tardive de l’administration dans cette région.

Tout d’abord, si le gouvernorat du Soudan-Est (ʿimālat sharq al-Sūdān13) fut créé dès le 1er rajab 1300 (8 mai 1883) et confié à ʿUthmān Diqna, lors de la visite de ce dernier à al-Ubayyiḍ (Kurdufān) pour prêter serment au Mahdī, il fallut attendre la prise de Khartoum en janvier 1885 et l’arrivée au pouvoir du Khalīfa ʿAbdullāhi le 20 septembre 1885, après la mort du Mahdī le 22 juin 1885, pour qu’un effort réel de structuration des administrations provinciales soit entrepris (Spaulding 1995 : 11‑16). Or ʿUthmān Diqna se trouvait alors à Kassala, prise le 16 shawwāl 1302 (29 juillet 1885) et il est donc probable que c’est d’abord dans cette région que fut fondé le noyau de l’administration mahdiste, d’autant que cette ville, une importante garnison égyptienne à la frontière éthiopienne, accueillait un personnel administratif mobilisable, comme à Khartoum en 1885 et contrairement aux différents postes militaires du Soudan-Est.

Conscient du risque que faisait peser la présence d’une garnison égypto-britannique dans le principal port du littoral soudanais, le Khalīfa ʿAbdullāhi demanda à ʿUthmān Diqna de regagner les environs de Sawākin dès le 21 muḥarram 1303 (30 octobre 1885). Ce dernier n’arriva pourtant à Ṭamāy, alors le quartier-général mahdiste dans les collines de la mer Rouge, que le 15 rabīʿ II 1303 (21 janvier 1886). Dans la missive qu’il envoya au Khalīfa pour le prévenir de son arrivée, il l’informa qu’il avait nommé son neveu, Muḥammad Fāy ʿAlī Diqna, comme son représentant à Kassala. Il indiqua surtout, dans une des rares mentions des opérations administratives, qu’un dénommé ʿAbd Allāh ʿAbū Bakr Yūsuf était désormais à la tête du bayt al-māl dans cette même ville (Ḥamūdī 1967 : 57). Ceci permet de supposer que le centre administratif du Soudan-Est fut fondé à Kassala et y demeura après le départ de ʿUthmān Diqna au début de 1886.

Cette hypothèse est d’autant plus probable que la fin des hostilités dans la région et l’élargissement brutal des prérogatives de l’autorité mahdiste au Soudan-Est à partir de rajab 1302 (env. mai 1885) entraînèrent presque immédiatement la contestation des différents groupements tribaux, eux-mêmes déstabilisés par deux années de conflit. Le retour de ʿUthmān Diqna fut ainsi marqué par toute une série de raids punitifs menés par les anṣār14 contre les tribus rebelles, dans un climat de guerre civile alimenté par les autorités militaires britanniques à Sawākin, promptes à financer et armer toute opposition au pouvoir mahdiste. Les premières tentatives de collecte des impôts auprès des tribus amārar en shaʿbān 1303 (env. mai 1886) rencontrèrent une opposition déterminée. La résistance des tribus bija ne fut réduite qu’après la défaite de certains clans amārar le 29 rabīʿ II 1305 (14 janvier 1888) par les troupes mahdistes. La situation troublée au Soudan-Est pendant les années 1886-1887 n’aurait que difficilement permis l’établissement d’une administration structurée.

Afin de réaffirmer le pouvoir mahdiste sur le littoral de la mer Rouge et les environs de Sawākin au début de 1888, le Khalīfa ʿAbdullāhi appela ʿUthmān Diqna à prendre le contrôle du port égypto-britannique. La préparation de cette opération occupa la majeure partie de l’année. C’est dans ce contexte immédiat que furent produits les premiers documents comptables à notre disposition pour la partie septentrionale du Soudan-Est, en rabīʿ II 1306 (env. décembre 1888), quelques semaines avant qu’une sortie menée par les autorités à Sawākin le 16 rabīʿ II 1306 (20 décembre 1888) ne réduise à néant les ambitions mahdistes. La première indication du versement de salaires pour les administrateurs du bayt al-māl n’apparaît ainsi dans les rapports comptables quotidiens en espèce qu’en jumāda I 1306 (env. janvier 1889)15, un mois après l’établissement des premiers documents administratifs. Les comptes des salaires (ḥisābāt al-murattabāt) confirment la date de création de l’administration mahdiste au Soudan-Est, indiquant que seuls trois individus furent rémunérés en jumāda I 1306 : le premier secrétaire (kātib) de la comptabilité, l’amīn de la zakat et le premier secrétaire du ʿushr (cf. infra). Trois mois plus tard, en shaʿbān 1306 (env. avril 1890), l’effectif du bayt al-māl comptait trente-quatre stipendiaires16, ce qui met en lumière une structuration rapide de l’administration provinciale. Or, parmi les premiers documents émis par le bayt al-māl, on retrouve la liste des avances (maṭlūbāt), dont celles contractées dès rabīʿ II 1306 par ʿAbd Allāh Abū Bakr Yūsuf, le secrétaire du bayt māl de Kassala, pour financer son déplacement à Tūkar et y assurer la direction du nouveau bayt al-māl.

Ce faisceau de preuves rend probable la constitution tardive d’une administration fiscale et comptable sur le littoral de la mer Rouge, plus de trois ans après l’établissement des principaux bayt māl provinciaux, alors que les troupes mahdistes s’apprêtaient à tenter pour la dernière fois de prendre Sawākin. L’arrivée de ʿAbd Allāh Abū Bakr Yūsuf n’est pas commentée dans la correspondance de ʿUthmān Diqna avec le Khalīfa. Il est néanmoins possible d’émettre deux hypothèses quant au déplacement du principal centre administratif de Kassala vers Tūkar. La première est que la présence de troupes nombreuses, notamment celles issues des territoires riverains du Nil et de l’Ouest du Soudan spécifiquement mobilisées pour cette opération (Ḥamūdī 1967 : 99), requérait la mise en place d’une logistique structurée et donc d’un appareil administratif. La seconde est que ʿUthmān Diqna put anticiper la prise de Sawākin et la nécessité d’y établir rapidement une administration.

Quoi qu’il en fût, ceci met en lumière les effets de dischronie entre une chronologie qui s’articule souvent autour des principaux épisodes politiques et militaires, et une chronologie de l’État mahdiste et son administration qui répond à des logiques propres. Ceci est manifeste dans la riche correspondance du Khalīfa ʿAbdullāhi et de son ʿāmi au Soudan-Est, ʿUthmān Diqna, au sein de laquelle les mentions du travail administratif du bayt al-māl sont extrêmement rares.

Ce déphasage s’exprime également dans le document choisi pour cet article qui rend compte des entrées et sorties en espèces du bayt māl de Tūkar pour le mois de dhū al-qaʿda 1307 (19 juin-18 juillet 1890). Il s’inscrit dans une période de structuration du pouvoir mahdiste au Soudan-Est qui dépasse les phases présentées ci-dessus. En effet, la question administrative déborde largement les seules considérations militaires pour engager les enjeux de lutte de pouvoir et d’influence internes. Ainsi, l’arrivée de Muḥammad ʿUthmān Abū Qarja, un des premiers soutiens du Mahdī, à Kassala en février 1887 (Ḥamūdī 1967 : 100 et 124), provoqua d’importantes tensions entre les commandants mahdistes, particulièrement avec ʿUthmān Diqna dont le contrôle sur bayt al-māl fut fortement contesté. Après l’échec de la prise de Sawākin en décembre 1888, la nécessité de revoir l’organisation provinciale au Soudan-Est se fit pressante. Le camp de Handūb fut déplacé à Tūkar le 10 jumāda II (11 février 1889) (Ḥamūdī 1967 : 112) afin d’assurer le contrôle mahdiste sur les terres cultivables du delta du Qāsh (une rivière saisonnière), tandis que quelques semaines auparavant, le Khalīfa ʿAbdullāhi avait annoncé l’envoi de quatre délégués afin de trouver un règlement au conflit qui opposait ʿUthmān Diqna et Abū Qarja17. La solution finalement adoptée fut de confier à ce dernier, et ceci malgré les réticences du premier, la gestion du bayt māl de Tūkar. L’ordre khalifien précisait par ailleurs, dans une lettre de la fin du mois de shaʿbān 1307 (env. avril 1890), que l’ensemble du personnel serait maintenu dans ses fonctions, un signe du caractère stratégique de ces positions (Ḥamūdī 1967 : 138).

Ainsi, en dhū al-qaʿda 1307, l’administration mahdiste au Soudan-Est connaît depuis un an une forme stabilisée dans un contexte de recul des tensions militaires, tandis que se font ressentir les effets de la famine de 1306.

La comptabilité mahdiste : les comptes quotidiens en espèces pour le mois de dhū al-qaʿda 1307

Le fonds des archives proprement comptables et administratives saisies à Tūkar comprend 8 cartons, soit 39 dossiers18. Il couvre inégalement la période allant de rabīʿ II 1306 (décembre 1888) à jumāda II 1308 (février 1891), date de la prise de Tūkar et du centre administratif de ʿAfafīt par les troupes anglo-égyptiennes dirigées par le lieutenant-colonel Holled-Smith.

On distingue cinq groupes au sein de cette collection. Le premier est celui des comptes quotidiens en espèces (hisābāt yawmiyya bi-l-naqdiyya) et en nature (hisābāt yawmiyya bi-l-ṣanf). Ces comptes jouent un rôle central dans la structure de l’administration budgétaire car toutes les entrées et sorties y sont reportées selon un système complexe de références internes19 qui permet de faire le lien avec les comptes ventilés (cf. infra). De ce point de vue, ces documents sont les plus riches, sans compter qu’ils sont également les plus complets. Cependant, si les comptes en espèces font l’objet d’un bilan comptable mensuel dont un exemple est présenté dans cet article, les comptes en nature en sont dépourvus et s’avèrent bien plus complexes à analyser car en l’absence de monétarisation des opérations, ils agrègent des produits dont les quantités sont exprimées en une dizaine d’unités différentes.

Le second groupe est le groupe des enregistrements des différentes opérations (ḥisābāt al-ḥawāṣil), que ce soient les opérations de dépôts et prélèvements des produits entreposés au bayt al-māl (ḥisābāt al-baḍāʾiʿ), les opérations proprement fiscales comme les collectes de la zakat et du ʿushr (cf. infra), celles qui portent sur les avances (maṭlūbāt) souvent exigées auprès des marchands, et enfin les sommes confiées à des agents pour des achats (ʿahad). Les troisième et quatrième groupes concernent plus directement les opérations militaires puisqu’il s’agit des dépenses en nature et en espèces réalisées auprès des bannières20 (rāyāt) et des recensements de troupes. Enfin, un dernier groupe réunit les opérations ponctuelles, essentiellement liées aux opérations de déplacements forcés (tahjīr) de groupes tribaux et militaires entre Tūkar et Kassala.

Ces ensembles documentaires fiscaux et comptables recouvrent les principales fonctions d’un bayt al-māl provincial pendant la période mahdiste : la collecte des impôts en espèces et en nature ainsi que la conservation de leurs produits, la gestion des prêts, et l’organisation du déboursement des soldes, des sommes nécessaires aux achats et des aides diverses. Le bayt al-māl était donc l’unique administration dans les provinces mahdistes et disposait de prérogatives très larges, sur le modèle volontairement mobilisé de l’institution éponyme des débuts de l’islam21.

C’est dans ce cadre que s’inscrivent les comptes quotidiens en espèces pour le mois de dhū al-qaʿda 1307 Ils comportent 23 pages, extraites d’un document de 88 pages qui présente également les comptes pour les mois de shawwāl et dhū al-ḥijja 130722 et constituent un échantillon représentatif de la comptabilité mahdiste au Soudan-Est. Ce document présente ainsi les principales sources de revenus et les postes de dépenses que l’on peut retrouver dans le reste du corpus. Il est rédigé en ruqʿa, la forme calligraphique la plus répandue au sein de l’Empire ottoman à la fin du xixe siècle et une écriture claire et fonctionnelle, dans une langue emprunte de termes spécifiques à l’arabe soudanais.

Cet ensemble présente 28 opérations sur 11 jours (p. 22-48), ainsi qu’un résumé des opérations du mois (p. 48-50). Chaque opération est définie par un transfert d’écriture d’un compte à un autre (« min ḥisāb […] ilā ḥisāb », soit « du compte […] vers le compte ») et, le plus souvent, la référence de la décision sur laquelle cette opération est fondée. Une description de longueur variable de la nature de l’opération est ensuite fournie, ainsi qu’une formule conclusive attestant de sa validité (« ʿalā mawjibi-hi qad ṣudira al-idhn al-lāzim bi-l-khaṣm wa al-iḍāfa fī taʾrīkhi-hi », soit « en accord avec ceci, l’autorisation nécessaire au débit et au crédit fut publiée à cette date »).

Fortement influencée par les pratiques comptables égyptiennes, héritées du régime de la Turkiyya (1821-1885), la comptabilité mahdiste, tant centrale que provinciale, témoigne à la fois de la modernisation administrative que connut l’Égypte depuis les années 1820, et du maintien de pratiques plus anciennes, issues de la siyāqa, le système de comptabilité ottoman avant les grandes réformes des Tanzīmāt (Abū Shūk et Bjørkelo 1996 : xii). L’utilisation de quinze symboles différents pour les fractions de riyāl et de qirsh (piastre), des unités divisées en vingt-quatrièmes, est ainsi encore dominante au Soudan tandis que Yacoub Artin Pasha, un administrateur égyptien, écrivait en 1890 que « dans quelques années […], comme beaucoup de nos usages, [ce système] passera dans le domaine des archéologues » (Yacoub 1890 : 288).

Les modalités de l’application de cet outil comptable, en sus de son caractère hybride, mettent en évidence l’ambivalence des objectifs qui lui sont assignés. Plus qu’un réel bilan comptable, construit sur la comparaison des actifs et des passifs, le processus calculatoire met en exergue l’importance du contrôle des flux. Ainsi, l’opération 25 (p. 46) du 29 dhū al-qaʿda rend compte des recettes obtenues par la vente de 670 moutons et 26 vaches pour la somme de 741 riyāl. De ce montant, 191 riyāl furent dépensés pour les besoins des rāyāt, et les 550 riyāl restants furent confiés à Muḥammad Yūsuf Faḍl Allāh Karār, l’amīn du département du ʿushr, qui en cette qualité devait procéder à l’achat de grain (dhura) (opération 26, p. 47). Sans que le motif ne soit précisé, l’achat n’eut pas lieu le 29 dhū al-qaʿda et l’argent fut restitué au bayt al-māl le lendemain, avant d’être dépensé le même jour, probablement cette fois-ci par le département des espèces (qalam al-naqdiyya), pour l’achat de 133 kīs23 de dhura. À terme, la même somme de 550 riyāl aura circulé à quatre reprises, et fut enregistrée de sorte à représenter 2 100 riyāl dans le bilan mensuel. Ces mécaniques comptables montrent une attention plus importante aux flux monétaires qu’aux équilibres budgétaires et l’établissement d’un réel bilan comptable, là encore un héritage de la siyāqa. La distinction entre actifs et passifs, recettes et dépenses, demeure floue dans l’ensemble de la comptabilité mahdiste (Abū Shūk et Bjørkelo 1996 : xxii). D’autres comptes quotidiens en espèces excluent ainsi des différentes sources de revenus le produit des ventes menées par le bayt al-māl, sur le principe qu’il n’y a pas ajout de valeur, mais simplement transfert. Le premier cas est dès lors qualifié de « revenus » (irādāt) à proprement parler, tandis que les ressources générées par la vente de produits entreposés dans le bayt al-māl sont qualifiées de « règlement » (tasdīd).

Faire les comptes : revenus et dépenses du bayt māl de Tūkar (1306-1308 / 1888-1890)

Un document tel celui présentant les comptes quotidiens en espèces pour le mois de dhū al-qaʿda 1307 permet de prime abord de développer une histoire économique fondée sur des données quantitatives certes parcellaires, mais offrant des perspectives variées, notamment à l’échelle locale.

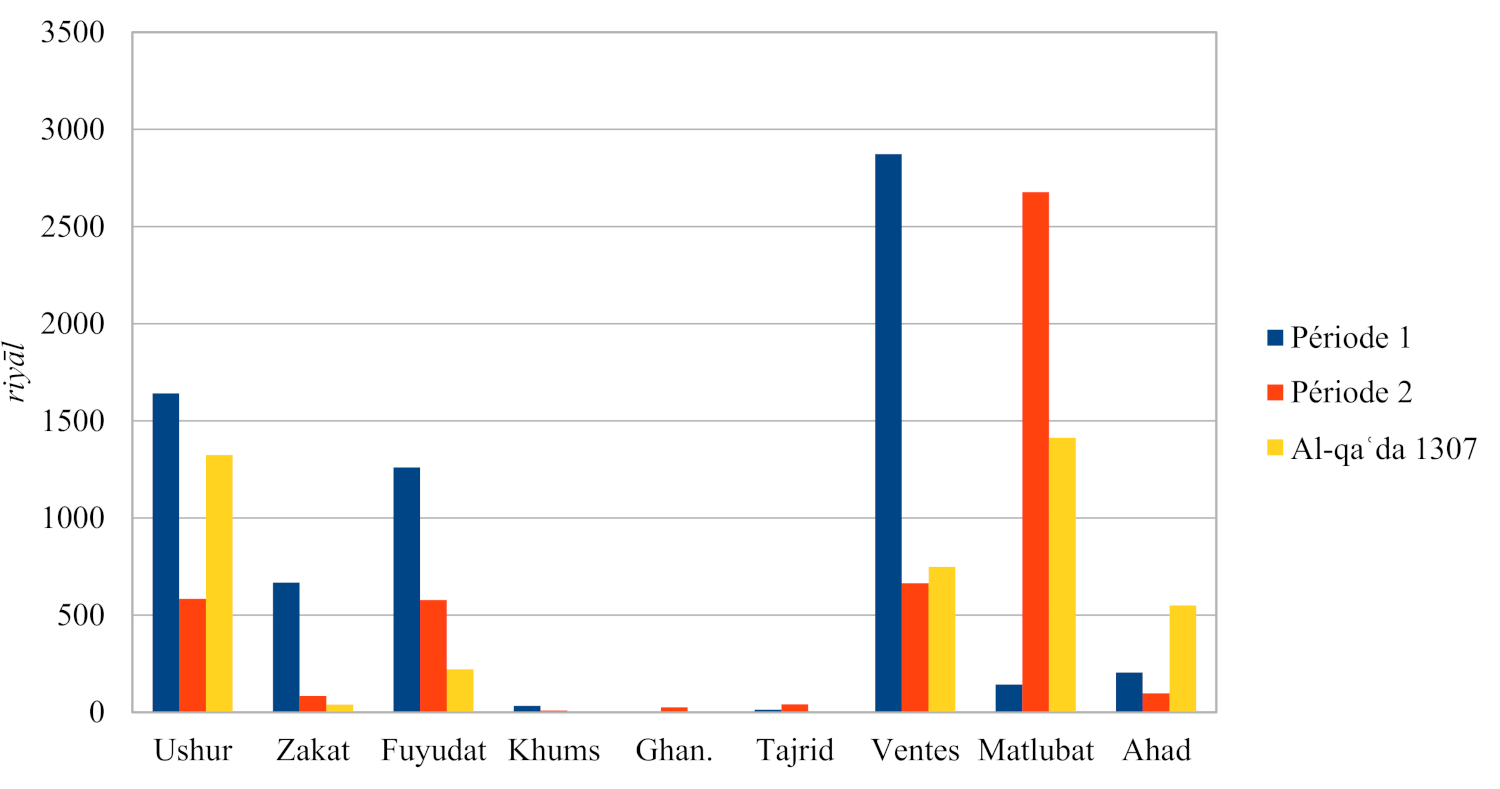

Graphique 1 : Revenus du bayt māl de Tūkar (1306-1308 / 1888-1890)

La sérialisation permet de dépasser le caractère lacunaire des données disponibles et de réinscrire les équilibres comptables du bayt māl de Tūkar dans les grandes logiques économiques du Soudan-Est dans les années 1306-1308. La « Période 1 » du graphique ci-dessus couvre ainsi les mois allant de rabīʿ II à dhū al-ḥijja 1306 (décembre 1888-juillet 1889), soit une période de neuf mois, tandis que la « Période 2 » comprend ceux de dhū al-qaʿda 1307 à jumāda I 1308 (juin-décembre 1890), soit huit mois.

On remarquera tout d’abord la part mineure occupée par les revenus issus du butin (ghanāʾim) et du « cinquième » (khums) saisis sur l’ennemi vaincu dont la répartition ultérieure entre le pouvoir central et les combattants répondait à des règles complexes24, ainsi que ceux issus des confiscations directes (tajrīd). Les prélèvements forcés, qui visaient presque exclusivement le bétail (chameaux, vaches, moutons et ânes) des tribus rebelles à l’autorité mahdiste, étaient pourtant fréquents, mais ne représentaient selon les comptes du bayt māl de Tūkar qu’environ un quart des entrées en bêtes, le reste provenant du ʿushr25. Par ailleurs, ces revenus en nature n’étaient pas tout à fait invisibles dans la comptabilité en espèces puisque, à l’exception des chameaux, la majorité de ces animaux était vendue et alimentait ainsi en espèces le bayt māl de Tūkar. Ce résultat n’est pas anodin puisqu’il s’inscrit en faux vis-à-vis de la description d’un État mahdiste prédateur. Ceci permet notamment de relativiser l’importance relevée par Ibrāhīm Abū Shūk et Anders Bjørkelo des pratiques confiscatoires dans la comptabilité centrale en 1314 (1896-1897), au moins partiellement la conséquence d’une crise étatique face à l’invasion égypto-britannique de 1896 (Abū Shūk et Bjørkelo 1996 : xxvii).

Une autre remarque importante est celle de la faiblesse relative des sources classiques de la fiscalité islamique, la zakat (un prélèvement annuel de 2,5 % sur le capital) et le ʿushr (un prélèvement de 10 % sur les marchandises) dans le budget de l’administration mahdiste à Tūkar. Une première explication de ce phénomène se trouve dans la très faible monétarisation de l’économie avant tout pastorale du Soudan-Est (Grabler 1980 : 59), et donc les possibilités limitées des prélèvements en espèces. On notera par ailleurs qu’initialement faibles, ces deux impôts, voient leur contribution au revenu provincial décroître encore pour la seconde période. Ceci tend à confirmer le constat établi par Steven Serels, inspiré des travaux d’Amartya Sen (1982) sur les enjeux d’accessibilité, que la première cause de la diffusion de la famine de 1306 au Soudan-Est fut la contraction de l’épargne des tribus bija après plusieurs années de conflit et, par contrecoup, leur incapacité à accéder aux marchés extérieurs de grain, par manque d’espèces (Serels 2012). Une seconde explication tient à la forte réduction des échanges commerciaux dans la région à la suite des suspensions temporaires du commerce imposées par les autorités britanniques à partir de la fin de l’année 1889, puis de manière définitive entre août 1890 et février 1891. Elles eurent pour première conséquence d’interdire l’accès au marché de Sawākin aux marchands de l’hinterland soudanais26. Ceci permet notamment d’expliquer la diminution concomitante des revenus issus des ventes organisées par le bayt al-māl des produits prélevés pour le paiement du ʿushr. Chroniquement déficitaire, l’administration mahdiste au Soudan-Est compensa cette réduction brutale de ses revenus par un recours massif à l’emprunt, essentiellement auprès des marchands de la région. L’opération 22 (p. 46) montre qu’en dhū al-qaʿda 1307, il s’agit d’abord d’achats à crédit de dhura, dans ce cas auprès d’un dénommé al-Bashīr walad al-Nūr. Signe de la raréfaction des importations en grain et de la volatilité du marché, les prix indiqués pour les 91 kīs de dhura ainsi acquis oscillent entre 5 et 8 riyāl, bien au-delà des prix précédemment relevés de 3 à 4 riyāl par kīs.

Graphique 2 : Dépenses du bayt māl de Tūkar (1306-1308 / 1888-1890)

La structure des dépenses du bayt māl de Tūkar confirme la bascule des équilibres comptables dans la région. On remarquera ainsi tout d’abord la diminution forte des dépenses liées aux bannières (rāyāt) entre la première et la seconde période, signe du désengagement militaire mahdiste à la suite de l’échec de la prise de Sawākin en décembre 1888, mais également des effets de la famine de 1306 (1888-1889). Si on observe également une contraction des dépenses administratives, celle-ci paraît plus limitée. Ces dernières comprennent les salaires des employés du bayt māl de Tūkar, mais aussi celles liées au fonctionnement de la poste, au défraiement du service de chameliers (essentiellement pour le transport des produits des ports du littoral à Tūkar) ou encore aux invités accueillis par ʿUthmān Diqna. Absents de la comptabilité pour le mois de dhū al-qaʿda 1307, on retrouve pour les autres mois des dépenses attribuées aux représentants de la justice (nuwwāb al-sharʿ al-sharīf) ainsi qu’à l’entretien des bâtiments administratifs de Tūkar. Quant à l’augmentation des achats menés par le bayt māl de Tūkar, elle s’explique d’une part par la diminution des circulations marchandes et donc des prélèvements en nature opérés par le biais du ʿushr, et, d’autre part, par la nécessité d’acquérir du grain face à la faiblesse des récoltes de 1888 et 1889 dans le delta de Tūkar afin d’assurer les rémunérations des combattants (mujāhidīn) et de leur famille, stipulées en espèces et en grain. Les sources ne mentionnent pas de transferts vers la capitale ou des groupes non-engagés dans le mouvement mahdiste.

Enfin, il est particulièrement notable que le recours massif à l’emprunt qui caractérise la seconde période va de pair avec la croissance substantielle du budget consacré à leur remboursement. Loin des représentations d’un régime prédateur, l’enregistrement méticuleux des prêts accordés aux autorités mahdistes et l’effort soutenu de remboursement, dans un contexte de crise économique profonde, met en évidence, d’une part, les logiques d’interdépendances entre pouvoir mahdiste et réseaux marchands, et, d’autre part, le légalisme affirmé de l’administration provinciale.

Les pratiques du pouvoir : savoir, contrôle et légitimité au Soudan-Est

Ce souci du droit est d’autant plus frappant que l’année 1307 fut marquée par une série de crises, avant tout alimentaires27, qui fragilisèrent considérablement l’autorité mahdiste au Soudan-Est. Il est remarquable que, dans ces circonstances, l’appareil administratif ait continué à fonctionner avec la régularité qui le caractérisait en 1306. Cette constance témoigne d’un véritable investissement de l’État mahdiste dans les logiques de contrôle administratif et d’une certaine forme de mimétisme à l’égard des autorités égyptiennes dont l’administration mahdiste reprit non seulement les pratiques bureaucratiques, mais aussi une part importante de son personnel.

Cependant, l’acte scriptural n’est pas un simple reliquat de pratiques administratives antérieures. Il apparaît tout d’abord comme un acte de pouvoir dans l’organisation de l’information. Pour reprendre les termes de Timothy Mitchell, il participe de la construction d’un « espace de calculabilité » (Mitchell 2002 : 101) et de l’établissement d’un « paysage de papier » (ibid. : 99) qui enserre les membres et les activités de cette société mahdiste. Pour les comptes du mois de dhū al-qaʿda 1307, cette dimension n’apparaît nulle part mieux que dans les opérations 5 et 6 (p. 29). C’est probablement lors d’une expédition que Abū Qarja, l’un des principaux émirs du Soudan-Est, captura une « esclave (adamiyya) […] précédemment trouvée errante (hāmila) » (p. 29) : errante car esclave, dont les motivations propres ne sauraient exister, et esclave car errante, c’est-à-dire isolée du réseau social qui lui assurerait un statut. L’acte physique de la capture fut alors immédiatement dédoublé par son inscription dans les registres comptables du département des esclaves (qalam al-raqīq) du bayt māl de Tūkar. Son nom, Baraka, fut relevé, tandis qu’il fut noté qu’elle « [porte] des scarifications tribales, [est] de taille moyenne, ses cheveux sont [illisible] et [elle a] les dents cassées » (p. 29). Enfin, elle fut vendue pour 18 riyāl à Muḥammad Ḥusayn ʿAnnān, avant qu’un dénommé Muḥammad b. al-Faqīh Ṣāliḥ ne conteste cette vente auprès des instances judiciaires de Tūkar et n’affirme être le propriétaire légal de cette esclave, ce pourquoi il fut dédommagé par le bayt māl de Tūkar un mois plus tard à hauteur du montant initial de la vente. Ce fragment comptable offre tout d’abord un éclairage micro sur l’économie esclavagiste au Soudan-Est et ses évolutions pendant la période mahdiste. La prohibition de l’exportation d’esclaves mâles et leur mobilisation au sein de la jihādiyya, les bataillons serviles créés par le Mahdī, explique que la grande majorité des esclaves capturés au Soudan-Est, dont Baraka, sont des femmes. D’autre part, la consignation minutieuse de ses traits distinctifs révèle une « microphysique du pouvoir » (Foucault 1975 : 31) qui tend à abolir l’ambiguïté du statut, de l’identité, et dans ce cas, de la valeur, pour inscrire l’esclave dans un « espace de calculabilité ». Le politicien communiste Ibrāhīm Muḥammad Nuqūd a souligné cet effort soutenu de documentation des mobilités des esclaves et remarqué que l’un des principaux motifs de plainte adressée à l’administration mahdiste était la contestation d’une saisie d’esclave par le bayt al-māl (Nugud 2013 : 81). L’enregistrement administratif constituait ainsi l’affirmation d’un pouvoir étatique en tant que propriétaire légal d’un bien abandonné ou en déshérence, mais également une garantie contre une saisie non-sanctionnée.

D’autre part, l’écrit administratif participa également à la réorganisation sociale d’une société révolutionnaire et conféra aux institutions provinciales une centralité inédite. Le détail des opérations du bayt māl de Tūkar pour dhū al-qaʿda 1307 met en évidence la méticulosité de l’enregistrement comptable pour la redistribution des ressources. Tandis que les opérations de dépenses (maṣrūfāt) ne représentent qu’un tiers du total des opérations (cf. opérations 2, 10, 12, 14, 18, 21, 23, 24, 26 28), elles occupent plus des deux tiers du document. La raison première est que la redistribution n’est pas réalisée par l’intermédiaire des chefs de bannières (maqādim rāyāt) mais individuellement, et probablement directement, aux hommes et à leur famille inscrits sur les registres militaires28. Le bayt māl de Tūkar joue donc un rôle central dans l’encadrement des combattants du jiḥād et contribue à réduire les dynamiques centrifuges des affiliations tribales, alors que ces dernières constituaient le cadre initial de la mobilisation mahdiste. À la déstructuration provoquée par l’arrachement des combattants et de leurs familles à leur diwāb, le groupe de parenté qui joue un rôle fondamental dans la société bija, le pouvoir mahdiste provincial répondit par la réorganisation des réseaux sociaux dans lesquels s’insèrent les individus mobilisés autour d’un ordre fondé sur les capacités redistributrices du bayt al-māl.

Au-delà de cette centralisation d’un pouvoir, qui s’exprime dans chaque ligne du document par la reprise de la formule « bi-idhn wa sanad », « selon l’autorisation et l’acte », et rappelle l’importance de la discipline administrative, cette comptabilité est aussi un outil de légitimation de l’autorité mahdiste. Nourrie par l’hostilité profonde aux pratiques fiscales de la Turkiyya (Holt 1958 : 32), l’insurrection mahdiste promut, par l’action de Muḥammad Aḥmad al-Mahdī, l’établissement de normes juridiques islamiques, sur les questions fiscales, mais également foncières ou matrimoniales29. Il investit le rôle de « rénovateur » (mujaddid), plus ancré dans la tradition islamique sunnite que celui de « bien guidé » (mahdī), et donc plus à même d’asseoir sa légitimité à l’échelle de l’ensemble du territoire mahdiste que des pratiques cérémonielles et symboliques auxquelles peu auraient pu assister30.

Dans le gouvernorat (ʿimāla) du Soudan-Est, cette légitimité fut d’abord scripturale et se matérialisa par la production massive de documents comptables et de récépissés, attestant sans relâche de la validité légale des décisions prises par les administrateurs du bayt māl de Tūkar. La trace écrite et l’important effort comptable ne sauraient dès lors être seulement considérés comme déconnectés des pratiques réelles, souvent prédatrices, de l’administration mahdiste au Soudan-Est, mais aussi comme l’expression d’un souci réel de légalisme et d’encadrement interne d’un pouvoir provincial.

Conclusion

Les sources comptables du bayt māl de Tūkar offrent un témoignage rare, si ce n’est unique, sur les conditions socio-économiques dans lesquelles se déployait l’autorité mahdiste en dehors d’Omdurman. Révélateurs des grandes dynamiques économiques, ces documents sont également des sources fondamentales pour l’analyse des logiques sociales à l’échelle micro. Elles permettent plus largement de repenser l’État mahdiste dans la complexité des modalités de ses pratiques administratives, selon une perspective décentrée, et de mettre en lumière les multiples nuances de ses relations avec ses administrés, loin d’une opposition trop souvent postulée entre un pouvoir central et des populations marginalisée. L’autorité provinciale mahdiste apparaît comme l’héritière d’un pouvoir impérial, dont elle reprit les principales institutions et une certaine conception de la gouvernementalité, tout en la réinventant pour défendre sa légitimité propre.

Comptes quotidiens en espèces du bayt māl (Trésor) de Tūkar (Soudan) pour le mois de dhū al-qaʿda 1307. Source et transcriptions

Enregistrement comptable quotidien des entrées et sorties en espèces du bayt māl de Tūkar, l’administration provinciale de l’État mahdiste au Soudan-Est.

Datation : ap. dhū al-qaʿda 1307 (approximativement) (juin-juillet 1890)

Auteur : Administrateur non-identifié du bayt māl de Tūkar

Lieu de production de la source (absence de certitudes) : Tūkar (ʿAfafīt), Soudan

Lieu de conservation et cote : Mahdiyya 5/06/29, Dār al-wathāʾiq al-qawmiyya (National Records Office), Khartoum.

Les pages 28 à 50 de ce manuscrit sont reproduites et transcrites ci-dessous.

Dépôts

Version PDF du fac-similé : https://doi.org/10.5281/zenodo.3797235.

Version PDF de la translittération : https://doi.org/10.5281/zenodo.3893532.

Les sources sont également disponibles sur Archive.org, d'où sont tirés les documents intégrés suivants.

Manuscrit original

Comptes quotidiens en espèces du bayt māl (Trésor) de Tūkar (Soudan) pour le mois de dhū al-qaʿda 1307 (28-50) : manuscrit original

Transcription

Comptes quotidiens en espèces du bayt māl (Trésor) de Tūkar (Soudan) pour le mois de dhū al-qaʿda 1307 : Translittération